|

这一模式也有很多漏洞:

(1)融资人与平台创建者是否具有同一?

(2)账户资金的控制问题:平台账户是否创立者本人账户,平台账户是否做成资金池,风险金是否实际存在,是否定期返高利?

(3)认证审核是否真实有效:项目真实性,平台与融资人有无“私下交易”?

该种模式“演变”成非法吸收公众存款的犯罪流程如下:

平台建立阶段:1.委托软件公司开发软件和网页。2.租用服务器。3由网络公司对员工进行客服、体现的培训。4.通过网贷论坛等媒体进行宣传。

非法吸收阶段:1.发布理财产品。2.吸引投资。3.用分散风险的名义,通过理财产品将投资者资金放入自己控制账户,形成资金池。4.利用资金池来投资,并返还投资者高利,完成一个非吸的完整过程。

资金外流阶段:1.部分用以偿还本息,保持投资人的信任,吸引后继的资金投入。2.部分作为风险金。3.大部分资金用于投资项目,或者作为自融资金投资自己的项目。

(三)P2P网贷平台犯罪是典型“两头在外型”的非法集资犯罪

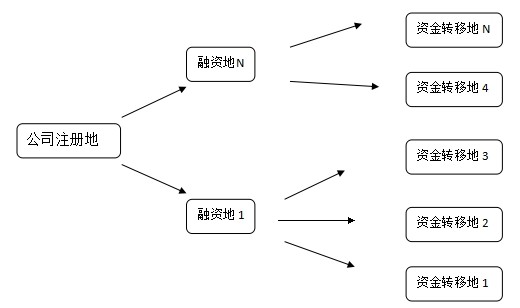

P2P网贷平台犯罪是典型的“两头在外型”非法集资案件。所谓“两头在外型”,指的是犯罪人掌控的公司注册地与融资地、资金转移地不在同一处而造成“两头在外”的现象(见图四),“两头在外型”是目前侦办难度较大的一种非法集资类型。

图四:

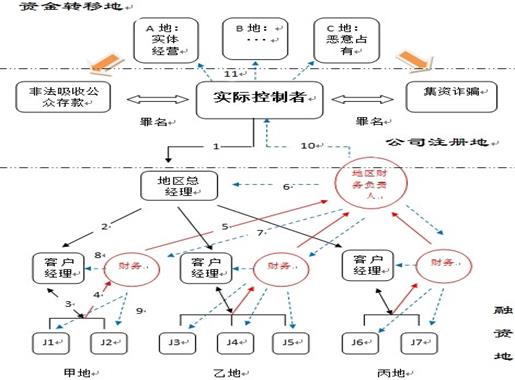

P2P平台为了扩大融资效率,一般都会在多地设地区总经理,地区总经理在该地区的下属区域内设客户经理具体负责通过平台向各地的借款人(投资人)融资,再将融到的资金通过平台财务转到地区财务负责人手里,财务负责人再将部分资金转汇到实际控制者账户中,实际控制者再将资金转出到他地,若以恶意占有为目的,则涉嫌集资诈骗;若以实体经营为目的,则涉嫌非法吸收公众存款。除了部分汇给实际控制者的资金外,另外部分资金作为支付平台人员的工资待遇和借款人(投资人)的利息(收益),从而使整个P2P平台机器运转起来,在整个过程中,犯罪团体人员在多地,资金流向多地,犯罪发生地也在多地(见图五)。

图五:

三、P2P网贷平台犯罪案件的特点

(一)犯罪手段不断更新、隐蔽性强。

以往的非法集资案件大多以直接借贷关系或者直接投资建设项目为主,案情大多比较简单。P2P网贷平台犯罪的手段翻陈出新,以网络借贷、投资、债券转让等为主,以新兴的互联网金融为载体。不过无论其如何变幻形式,核心是不变的,正规投资随着经营状况赚赔不定,而非法集资不论经营状况必有定期返利的协议。P2P网贷平台运用互联网作为载体,犯罪人与被害者没有直接接触。平台所有的材料真实性都无法保证。被害人往往对犯罪人及其犯罪方式一无所知,增加了犯罪的隐蔽性。

(二)高利吸引、后贷还前贷。

无论以任何名义融资,非法集资必定会以高利汇报吸引投资者。刑法上,是否高于同期银行基准利率4倍是衡量民间借贷合法性的标准。在司法实践中,非法集资的利息远高此标准。月息2分已是较为普通的水平,个别地区或者个案中资金链即将断裂之时利息会高达5分以上。资金链以后贷还前贷的方式持续拉长,直至断裂。

(三)犯罪地两头在外,时空跨度大。

该类犯罪公司注册地、融资地、资金流向地都不在一处,犯罪的空间跨度大。所以涉及到犯罪人、受害人、证据材料、涉案财物等各种与犯罪相关要素相互脱节。同时犯罪暴露大多数因为资金链断裂。资金链从建立到运作直至断裂会有较长的时间跨度,增加了证据灭失和财产损耗的可能性,使犯罪人和受害人数量膨胀,案情更趋复杂化。时空大跨度的特点使侦查办案和后期维稳尤其困难。

(四)受害者人数众多,覆盖全国各地。

P2P网贷平台非法集资犯罪属于涉众型案件,受害人数随着资金链的延伸持续增加,覆盖全国各地,该类案件从平台建立到案发往往要经过较长时间的发展,等到因资金链断裂而发案时,受害人的数量已经成倍增长,并且分布全国各地。

四、P2P网贷平台犯罪案件的侦查协作

P2P网贷平台犯罪具有隐蔽性强,涉案范围广、危害大,受害人众多,同时又具有“两头在外”的典型特征,所以,侦破该类平台案件必须加强多方协作。

(一)注重与网侦部门的协作

由于P2P网络借贷平台类案件几乎所有的犯罪过程都发生在互联网上,在侦查工作中,对于该类虚拟犯罪现场,必须依靠网侦部门发现线索,搜集证据。与传统的资金类案件相比较,P2P平台类案件的受害人信息、涉案金额、犯罪过程、犯罪人员结构、犯罪所得等数据都在平台运行的服务器上明确保存着,在必要且合法的情况下,我们可以获取这些重要证据,可以聘请专业的网络技术力量参与指导、咨询工作。

(二)注重与治安、网监部门的联动

目前利用P2P网络借贷平台进行违法犯罪活动的案件有增多趋势,该类案件大多为非法吸收公众存款或者集资诈骗,涉及到众多的不特定人群,该部分人群素质良莠不齐,社会背景复杂。由于该类案件往往是要等到平台资金链断裂时才爆发,追赃基本没有可能,所以极易诱发群体性事件。经侦部门要注重与治安、网监等多部门联动,及时做好涉案财物的查扣、群众情绪的疏导和追赃工作,打好维稳工作基础。

(三)与“一行三会”建立联合防控体系

在资金类案件的侦办上,公安部门没有查询资金流向的权利,必须寻求银行部门的合作。“一行三会”包括中国人民银行、银监会、证监会、保监会基于自身利益的考虑,很多情况下信息提供存在瑕疵。因此很有必要在上级部门协调下建立联合防控体系,从宏观上把我对该类犯罪的治理工作,“一行三会”做好风险预警和收集资金流向信息,公安部门做好侦查打击、损失挽救和维稳工作,双方通力合作,为我国的金融安全构建更加有效的防控体系。

参考文献:

[1]郭晓彬.刑事侦查学教程[M],北京;群众出版社,2002年版。

[2]奚尊夏.P2P网络借贷组织生存机理与框架设计研究——基于台州案例[J].浙江金融,2012(8)。

[3]马运全.P2P网络借贷的发展风险与行为矫正[J].新金融,2012(2)。

注释:图二中R代表融资方;T代表投资方;带圈序号代表程序先后;图三亦然。

|